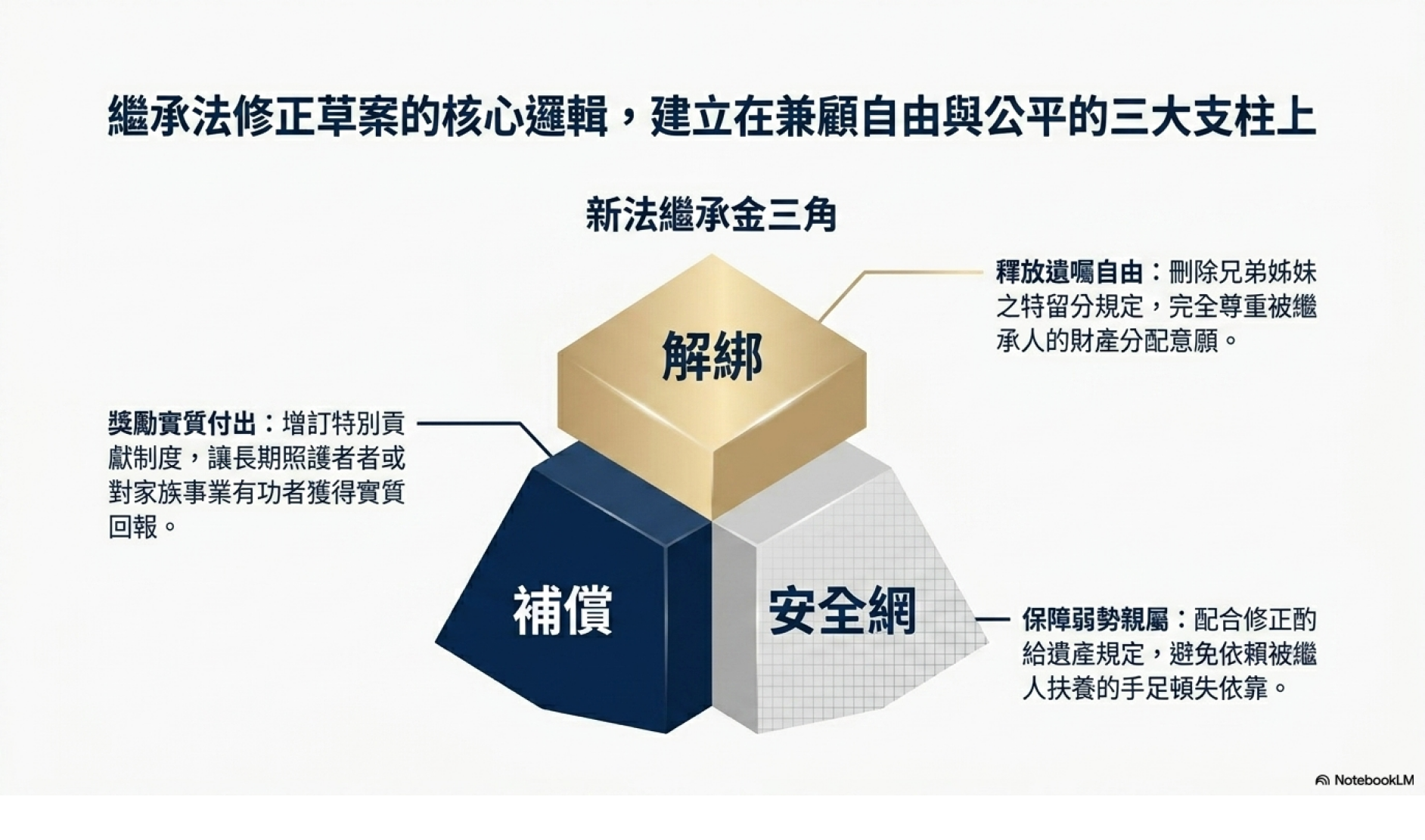

法務部預告民法繼承編修正草案 兄弟姊妹特留分將走入歷史?

修正草案三大重點

- 刪除兄弟姊妹之特留分規定。

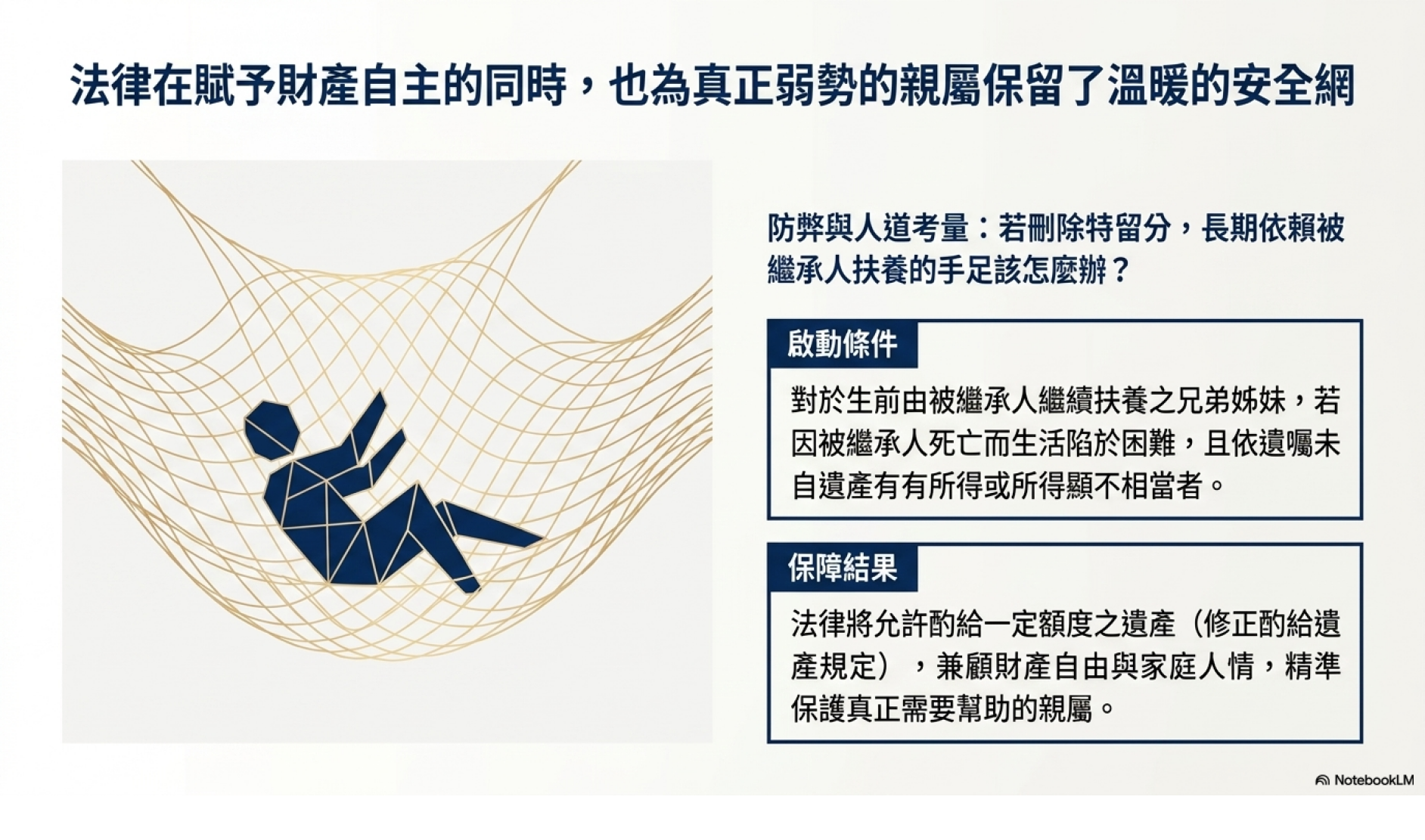

- 考量若刪除「兄弟姊妹特留分」規定,可能造成個案適用結果之不公平,爰配合修正現行遺產酌給規定。對於受被繼承人生前繼續扶養之兄弟姊妹,因被繼承人死亡而生活陷於困難,且依遺囑未自遺產有所得或所得顯不相當者,宜酌給一定額度之遺產。

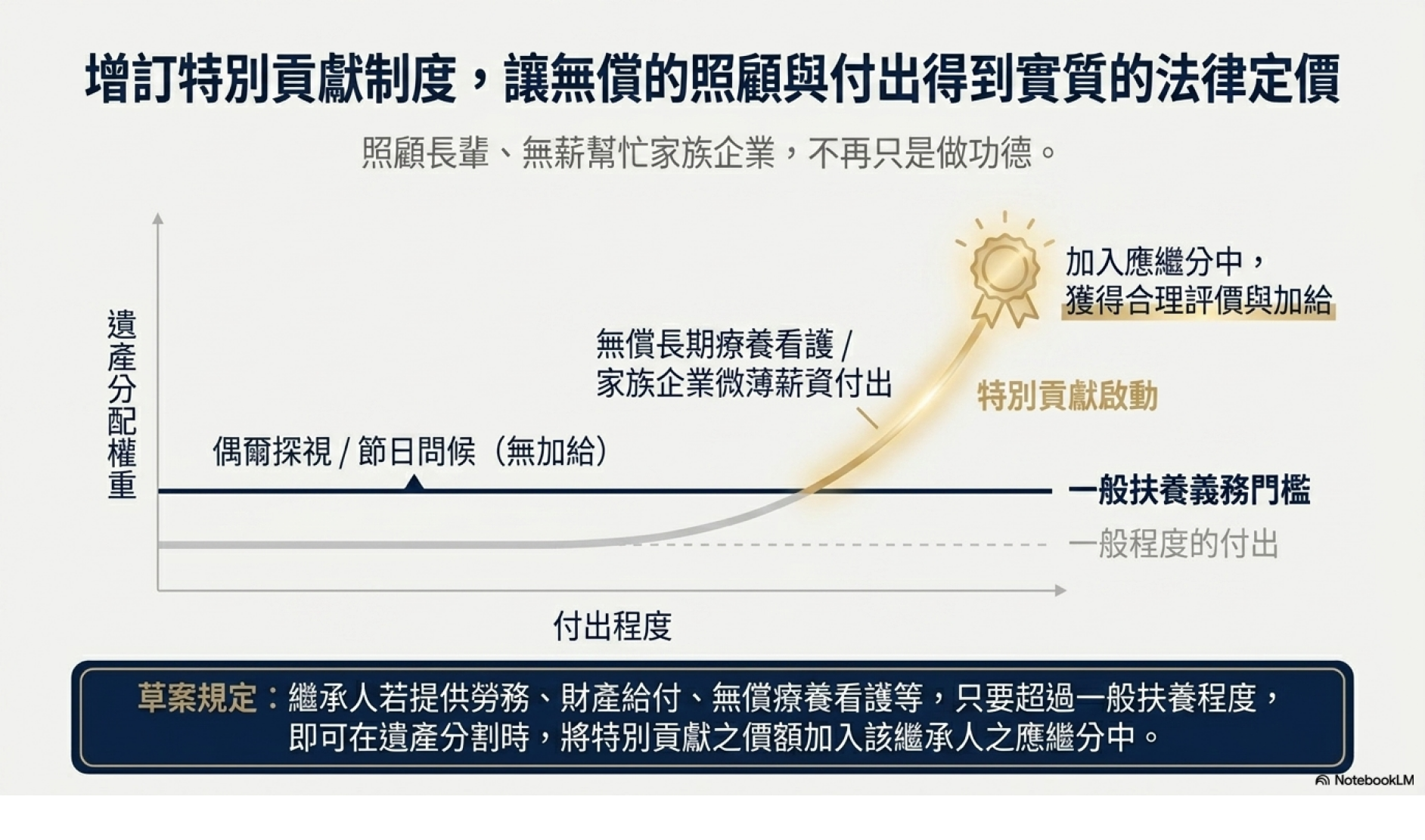

- 增訂特別貢獻制度:繼承人中有對於被繼承人之事業提供勞務或為財產上給付、對於被繼承人為療養看護,或依其他方法就被繼承人財產之維持或增加,為特別之貢獻者,應給予合理之評價調整其應繼分。依修正草案說明,所謂「特別之貢獻」係指超過一般扶養程度之付出,例如對於被繼承人為無償之療養看護或於家族事業中僅領取微薄的薪資等。

本次修正草案除刪除兄弟姐特留分規定,一併修正得請求酌給遺產之請求權人;增訂酌給遺產之額度、方法及時效、及修正遺囑禁止遺產分割期間為五年。另增訂特別貢獻制度,為特別之貢獻者,該特別貢獻之價額,應於遺產分割時,加入該繼承人之應繼分中;並增訂歸扣及特別貢獻規定之適用期限。

★★★修正草案雖基於尊重被繼承人「遺囑自由」及因應現代家庭結構變遷,高齡生存配偶須與其兄弟姊妹分配遺產,顯不符合被繼承人之期待,而刪除兄弟姊妹特留分規定,但仍需要注意的是,法律上兄弟姊妹仍保有法定繼承人地位及應繼分權利(民法第1138第3款、第1144條第2款),且依民法第1114條第3款規定,兄弟姊妹相互間負有扶養義務,亦未修正變更。